Status Quo – Haushaltslage der Gemeinde Bischofsheim 2026

(Beschlossen am 12.03.2026 durch SPD und GALB)

Der Haushaltsplan 2026 wurde am 12. März 2026 mit den Stimmen von SPD und GALB beschlossen. Die CDU stimmte zwar formal dagegen, allerdings fehlten zwei Abgeordnete der CDU bei der Abstimmung. Dadurch kam es zu einer Mehrheit für den Haushalt.

Der beschlossene Haushalt bildet damit die finanzielle Ausgangslage der neuen Gemeindevertretung nach der Kommunalwahl 2026.

1. Strukturelles Haushaltsdefizit

Der Haushalt 2026 weist ein erhebliches strukturelles Defizit aus.

Erträge 2026

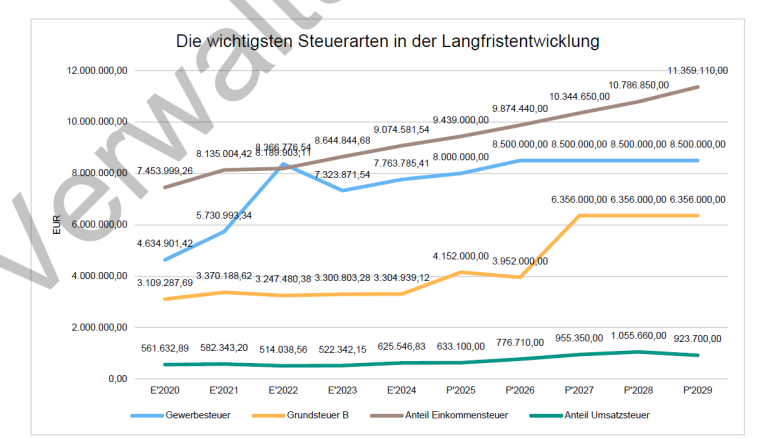

- Steuern und steuerähnliche Erträge: 24.275.650 €

Wichtigste Einzelsteuern

- Gewerbesteuer: 8.500.000 €

- Einkommensteueranteil: 9.874.440 €

- Umsatzsteueranteil: 776.710 €

- Grundsteuer B: 3.952.000 € (Hebesatz 950 %)

Ab 2027 ist im Finanzplan ein Hebesatz von 1.500 % vorgesehen.

Jahresergebnis

- Gesamtdefizit 2026: –5.529.970 €

Dieses Defizit wird nicht durch strukturelle Einsparungen, sondern durch Rücklagenentnahmen ausgeglichen.

2. Größte Kostenblöcke

Umlagen und gesetzliche Verpflichtungen

Die größten Ausgaben entstehen durch gesetzliche Umlagen.

- Kreisumlage: 9.870.660 €

- Schulumlage: 6.330.000 €

- Heimatumlage: 440.200 €

- Gewerbesteuerumlage: 713.300 €

Diese Positionen gelten als Pflichtausgaben.

Personalaufwand

Der Personalaufwand gehört zu den größten Ausgabenblöcken.

- Personalaufwendungen: ca. 14–15 Mio. € jährlich

Damit bindet der Personalbereich einen sehr großen Anteil der laufenden Ausgaben.

3. Finanzierung über Rücklagen

Der Haushalt wird über Rücklagen ausgeglichen.

Entwicklung der Rücklagen:

- Beginn 2026: –13,346 Mio. €

- Ende 2026 geplant: –7,814 Mio. €

Das bedeutet:

→ Rücklagen werden zur Deckung des Haushaltsdefizits eingesetzt.

4. Verschiebungen innerhalb des Haushalts

Neben dem strukturellen Defizit enthält der Haushalt mehrere interne Verschiebungen, Umgliederungen und Verrechnungen.

Diese verändern zwar die Darstellung einzelner Haushaltsbereiche, lösen jedoch keine strukturellen Finanzprobleme.

Interne Leistungsverschiebungen

- Interne Leistungsbeziehungen: 173.501 €

Dabei werden Kosten zwischen verschiedenen Produkten der Verwaltung intern verrechnet.

Negative Deckungsreserve

- Negative Deckungsreserve (Sach- und Dienstleistungen): 446.340 €

Diese Position dient als zentraler Ausgleichsposten, über den Kosten zwischen Haushaltsstellen verschoben werden können.

Budget- und Produktumstrukturierungen

Grundstücksmanagement

- Das Grundstücksmanagement wurde organisatorisch aus dem Finanzmanagement herausgelöst

- und als eigenes Produkt 111.33 neu strukturiert.

Damit ändern sich Budget- und Kostenstellenzuordnungen.

Gemeindewald

- Der Gemeindewald wurde einem anderen Budget zugeordnet.

Auch hier erfolgt eine Umbuchung innerhalb der Haushaltsstruktur.

Verschiebungen innerhalb einzelner Aufgabenbereiche

Straßen und Infrastruktur

- Straßen, Wege und Plätze

- 2025: –849.589 €

- 2026: –545.707 €

→ deutliche Budgetverschiebung.

Öffentlicher Nahverkehr

- ÖPNV

- 2025: –759.043 €

- 2026: –684.412 €

Natur- und Klimaschutz

- Natur- und Klimaschutz

- 2025: –167.807 €

- 2026: –203.331 €

→ Kostenanstieg innerhalb des Umweltbereichs.

5. Politische Einordnung

Der beschlossene Haushalt 2026 zeigt mehrere strukturelle Merkmale:

- Defizit von über 5,5 Mio. €

- Finanzierung über Rücklagenverzehr

- hohe Fixkosten durch Personal und Umlagen

- interne Verschiebungen und Umbuchungen innerhalb des Haushalts

- perspektivisch steigende Steuerbelastung (Grundsteuer B) auf 1.500%

- kein Konsolidierungskonzept

➡ politisches Narrativ:

Der Haushalt verwaltet steigende Kosten, statt strukturelle Lösungen zu schaffen.

Deep Dive - Validierung der Kennzahlen (Haushalt 2026)

• ≈ 5 Mio. € Defizit im Ergebnishaushalt: Der Ergebnishaushalt 2026 weist einen Fehlbetrag von -5.532.457 EUR auf. Damit verschlechtert sich das Ergebnis gegenüber dem Vorjahr (-3,94 Mio. EUR) um rund 1,59 Mio. EUR.

• Haushaltsausgleich durch Rücklagenverbrauch statt Einsparungen: Der Fehlbetrag wird durch die Inanspruchnahme von Rücklagen aus Überschüssen vorangegangener Jahre ausgeglichen. Die Rücklagen sinken dadurch massiv von 17,7 Mio. EUR (Anfang 2025) auf voraussichtlich 7,8 Mio. EUR Ende 2026.

• Grundsteuer B soll ab 2027 auf bis zu 1.500 % steigen: Während der Hebesatz 2026 noch bei 950 % liegt, sieht die mittelfristige Planung ab 2027 eine Erhöhung auf 1.500 % vor. Die Erträge daraus sollen von 3,95 Mio. EUR auf 6,35 Mio. EUR sprunghaft ansteigen.

• + ca. 3 Mio. € Personalkosten seit 2024: DER AKTUELLE Haushaltsentwurf 2026 bestätigt explizit eine Steigerung des Personalaufwands von 2024 (Ist-Ergebnis ca. 12 Mio. EUR) nach 2026 (Planansatz 14,97 Mio. EUR) in Höhe von rund 3.000.000 EUR.

• Über 100 Fachkräfte allein in der Kinderbetreuung: Der Stellenplan weist für den Bereich Kinderbetreuung (Produkt 365.02) insgesamt 109,54 Stellen im Sozial- und Erziehungsdienst (SuE) aus.

• Freiwillige Leistungen (Kultur, Sport, Soziales) überwiegend stabil: Leistungen wie Kulturarbeit (387.510 EUR Zuschuss), Sportförderung (329.529 EUR) und Jugendpflege (574.049 EUR) werden im Jahr 2026 ohne strukturelle Kürzungen stabil weitergeführt.

• Fremdreinigungskosten ca. 350.000 € jährlich: Die Aufwendungen für Fremdreinigung (Sachkonto 6173000) sind mit 348.870 EUR für das Jahr 2026 veranschlagt.

• ÖPNV-Umlage steigt auf bis zu ≈ 668.000 €: Der Ansatz für die ÖPNV-Verbandsumlage wurde per Änderungsliste auf 667.730 EUR korrigiert, begründet durch geringere RMV-Zuweisungen und gestiegene Kosten.

• Brückensanierung Schindberg: ca. 2 Mio. € Die Investitionssumme für die Schindbergbrücke ist mit 2.000.000 EUR im Finanzhaushalt hinterlegt, wovon ca. 200.000 EUR auf Planungskosten entfallen.

• Markierungsarbeiten Straßen: ca. 310.000 €: Für Markierungsarbeiten im Rahmen des Verkehrskonzepts (insb. Bewohnerparken) sind 310.000 EUR eingeplant.

Quick & Dirty

Die finanzielle Stabilität des Haushalts 2026 wird rein rechnerisch durch das Aufbrauchen der Liquiditätsreserven erreicht, während die Lasten der Konsolidierung durch die geplanten massiven Steuererhöhungen ab 2027 einseitig auf die Bürger verlagert werden.

Eine strukturelle Konsolidierung (z. B. durch Aufgabenkritik) findet kaum statt; stattdessen wird auf pauschale 2-Prozent-Kürzungen und die Umetikettierung freiwilliger Leistungen zu Pflichtaufgaben gesetzt.

Haushalt 2026

Fazit

Der Haushalt 2026 ist kein Konsolidierungshaushalt.

Er ist ein Haushalt,

- der ein strukturelles Defizit von über 5,5 Mio. € aufweist,

- der über Rücklagen finanziert wird,

- und der durch interne Verschiebungen und Umgliederungen strukturiert ist.

Dieser Haushalt stellt damit die finanzielle Ausgangslage dar, die die bisherige Koalition aus SPD und GALB der neuen Gemeindevertretung hinterlassen hat.