Basierend auf dem Haushaltsplan 2025 und dem Haushaltsentwurf 2026 lassen sich die strategischen

Umettiketierungen und Schattenverschiebungen wie folgt tabellarisch zusammenfassen:

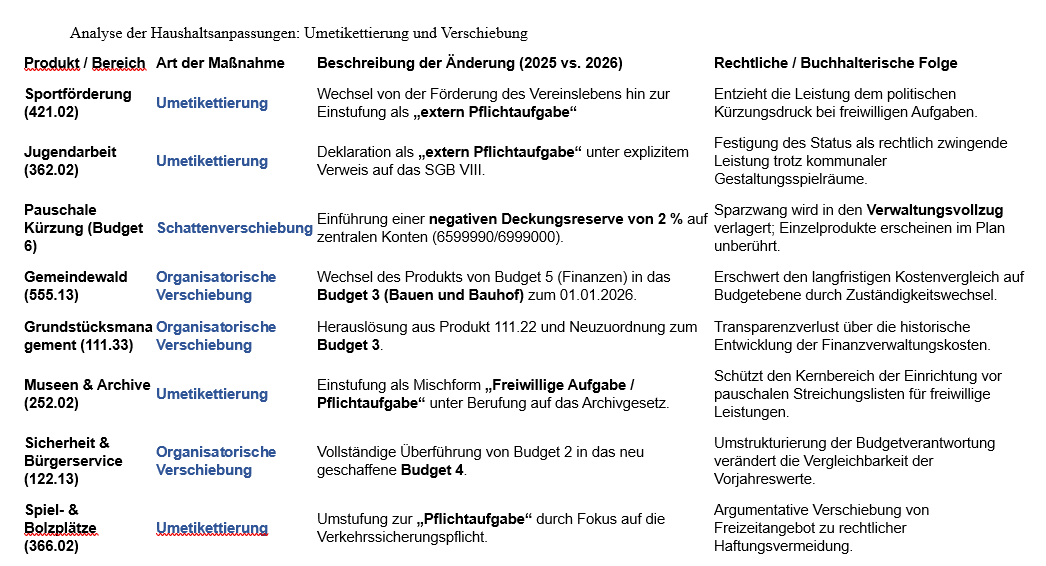

Analyse der Haushaltsanpassungen: Umetikettierung und Verschiebung

Versteckter Sparzwang:

Die pauschale 2-Prozent-Kürzung (negative Deckungsreserve) führt dazu, dass die Verwaltung im Vollzug Einsparungen realisieren muss, die im Haushaltsplan nicht bei den betroffenen Produkten (z. B. Kultur oder Senioren) ausgewiesen werden.

Schutz durch "Pflicht-Etikett":

Indem ehemals freiwillige Aufgaben als „pflichtnah“ oder „extern Pflichtaufgabe“ gerahmt werden, sinkt das Risiko für politische Streichungsanträge, da diese Leistungen nun als gesetzlich zwingend dargestellt werden.

Inflationsschutz durch ILB:

Der Zuschussbedarf vieler Produkte (z. B. Bücherei) steigt durch die Erhöhung der internen Leistungsbeziehungen (ILB), was Sach- und Personalkosten innerhalb der Verwaltung stabilisiert, während das Endprodukt auf dem Papier teurer wirkt.

Verschleierung durch Umgliederung:

Die häufigen Wechsel von Produkten zwischen den Budgets (z. B. Wald- und Grundstücksmanagement) unterbrechen die Kostentransparenz für die Gremien und die Bürgerschaft.

quod erat demonstrandum

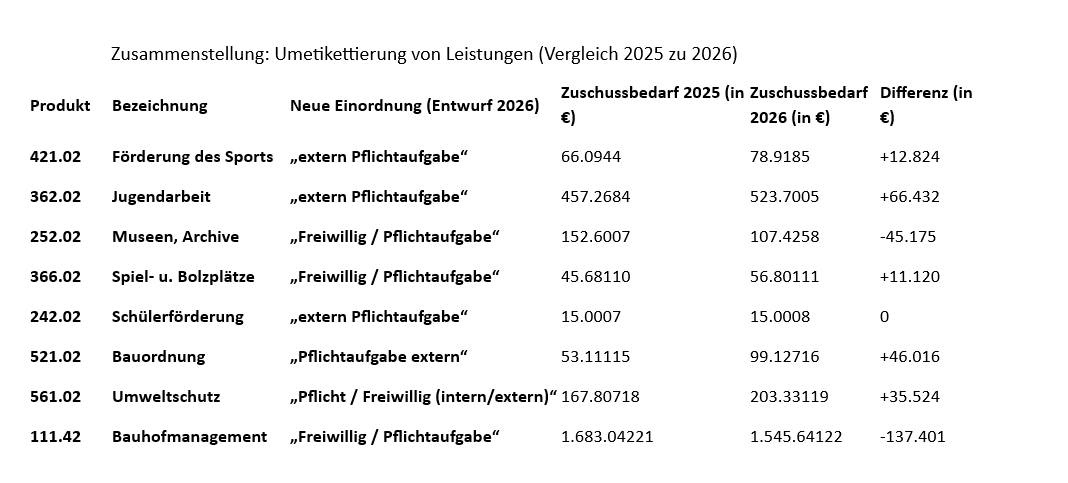

Basierend auf dem Vergleich zwischen dem Haushaltsplan 2025 und dem Verwaltungsentwurf 2026 lässt sich eine deutliche Tendenz zur semantischen Aufwertung ehemals freiwilliger Leistungen feststellen.

Diese werden im neuen Entwurf häufig als „extern Pflichtaufgabe“ oder als Mischform („Freiwillig/Pflicht“) deklariert, um ihre Notwendigkeit gegenüber der Kommunalaufsicht und dem politischen Kürzungsdruck zu untermauern.

Die folgende Zusammenstellung zeigt die betroffenen Produkte, ihre neue Einordnung und den geplanten Netto-Zuschussbedarf (Jahresergebnis nach internen Leistungsbeziehungen):

Erläuterungen zur buchhalterischen Rahmung:

Rechtliche Zementierung:

Die Jugendarbeit (362.02) wird nun explizit mit dem SGB VIII (Kinder- und Jugendhilfe) begründet, um sie dem rein freiwilligen Bereich zu entziehen.

Haftungsfokus:

Bei den Spiel- und Bolzplätzen (366.02) wird die Umetikettierung zur Pflichtaufgabe mit der zwingenden Verkehrssicherungspflicht begründet, wodurch der Unterhalt der Anlagen als rechtlich unumgänglich dargestellt wird.

Archivgesetz:

Die Museen und Archive (252.02) stützen ihre teilweise Einstufung als Pflichtaufgabe nun auf das Hessische Archivgesetz (HArchivG), was den Kernbestand der Einrichtung vor Streichungen schützt.

Sportförderung:

Während 2025 noch die Förderung der Vereine im Vordergrund stand, wird das Produkt 421.02 nun als „extern Pflichtaufgabe“ geführt, was vermutlich auf die verfassungsrechtliche Förderung des Sports in Hessen abzielt.

Hinweis zu den Zahlen:

Der Zuschussbedarf (Netto-Kosten für die Gemeinde) steigt bei den meisten dieser „aufgewerteten“ Produkte an. Dies verdeutlicht, dass die Umbenennung dazu dient, steigende Kosten in diesen Bereichen als gesetzlich notwendig zu legitimieren.

Weitere Schattenverschiebungen und Umetikettierungen

Hier sind die markantesten Beispiele für solche buchhalterischen und begrifflichen Verschiebungen:

1. Semantische Aufwertung (Von "Freiwillig" zu "Pflicht")

Ähnlich wie bei der Sportförderung wurden andere Produkte sprachlich oder rechtlich in Richtung einer Pflichtaufgabe gerückt, was sie vor pauschalen Streichungen schützt:

Neben der von beobachteter Aufwertung der Sportförderung (421.02) zur „externen Pflichtaufgabe“ lassen sich im Verwaltungsentwurf 2026 weitere „Schattenverschiebungen“ und Umetikettierungen identifizieren.

Diese Mechanismen führen dazu, dass Leistungen formal den Status einer freiwilligen Aufgabe verlieren oder durch organisatorische Umgliederungen schwerer vergleichbar werden.

Jugendarbeit (362.02)

Während Jugendarbeit oft als Inbegriff kommunaler Freiwilligkeit gilt, deklariert der Entwurf 2026 diese nun explizit als

„extern Pflichtaufgabe“

unter Verweis auf das SGB VIII (Kinder- und Jugendhilfe).

Museen, Archive, Sammlungen (252.02)

Das Produkt wird nun als Mischform

„Freiwillige Aufgabe/Pflichtaufgabe“ geführt.

Die Begründung wird hier über

das Hessische Archivgesetz (HArchivG)

zementiert, wodurch die Kernaufgaben des Archivwesens der politischen Disposition entzogen werden.

Spiel- und Bolzplätze (366.02)

Auch hier erfolgte eine Umstufung zur

„freiwilligen Aufgabe/Pflichtaufgabe“.

Damit wird der Unterhalt der Plätze als rechtlich zwingende Verkehrssicherungspflicht gerahmt, anstatt als reine Freizeitgestaltung.

Bauordnung und Bauaufsicht (521.02)

Diese wird nun klar als

„Pflichtaufgabe extern“

definiert, was jegliche politische Debatte über den Umfang dieser Verwaltungsleistung im Keim erstickt.

2. Die "Globale" Verstecklogik (Negative Deckungsreserve)

Eine der größten Verschiebungen findet nicht auf der Ebene einzelner Produkte, sondern im

Budget 6 (Allgemeine Finanzwirtschaft) statt:

Pauschale Kürzung von 2%

Anstatt bei den freiwilligen Leistungen

(Kultur, Vereine, Museen)

sichtbare Kürzungen vorzunehmen, wird eine

pauschale Kürzung von 2 %

auf die gesamten ordentlichen Aufwendungen vorgenommen.

"negative Deckungsreserve"

Diese Summe

(insgesamt 892.679 € für 2026)

wird als „negative Deckungsreserve“

auf den

zentralen Sachkonten 6599990 (Personal)

und

6999000 (Sachaufwand) gebucht.

Der Effekt:

In den Einzelbudgets der Produkte

(z. B. Bücherei oder Sport)

stehen weiterhin volle oder sogar steigende Beträge!

Der Effekt II:

Der Sparzwang wird in den

Verwaltungsvollzug „verschoben“ –

die Ämter müssen die Einsparung im laufenden Jahr realisieren, ohne dass politisch entschieden wurde, wo genau gespart wird.

3. Organisatorische "Wanderung" von Produkten:

Durch den Wechsel von Produkten zwischen den Budgets wird die langfristige Kostenhistorie für den Bürger und die Politik verschleiert:

🔹 Gemeindewald (555.13): Dieses Produkt wandert zum 01.01.2026 vom Finanzbudget 5 in das Budget 3 (Bauen und Bauhof).

🔹Grundstücksmanagement (111.33): Es wird aus den allgemeinen Finanzprodukten herausgelöst und ebenfalls dem Budget 3 zugeordnet.

Durch diese Verschiebungen ändern sich die Budgetsummen der Fachbereiche massiv, was einen direkten Vergleich der Effizienz oder der Sparanstrengungen mit dem Jahr 2025 fast unmöglich macht.

4. Inflation der internen Leistungsbeziehungen (ILB)

Bei vielen freiwilligen Produkten steigt der Zuschussbedarf nicht durch reale Mehrleistungen, sondern durch eine Verschiebung der Kostenverrechnung:

🔹Bücherei (272.02): Die Kosten der internen Leistungsbeziehungen steigen von 44.515 € (2025) auf 53.728 € (2026).

🔹Kulturarbeit (281.02): Hier steigen die ILB-Kosten von 52.296 € auf 65.806 €.

Da diese Verrechnungen innerhalb der Verwaltung bleiben („linke Tasche, rechte Tasche“), stabilisieren sie den Personalapparat in den zentralen Diensten, während sie die freiwilligen Produkte auf dem Papier teurer und damit „kürzungswürdig“ erscheinen lassen können.

Sie sind noch dabei? Großartig!!🍾

Sie haben es gleich geschafft.

Fazit:

Der Entwurf 2026 nutzt eine Strategie der

„Pflicht-Etikettierung“ und „Global-Kürzung“.

Indem ehemals freiwillige Aufgaben zu (quasi-) Pflichtaufgaben erklärt werden, entzieht die Verwaltung sie dem politischen Rechtfertigungsdruck, während der tatsächliche Sparzwang durch die negative Deckungsreserve unsichtbar im Hintergrund mitläuft.

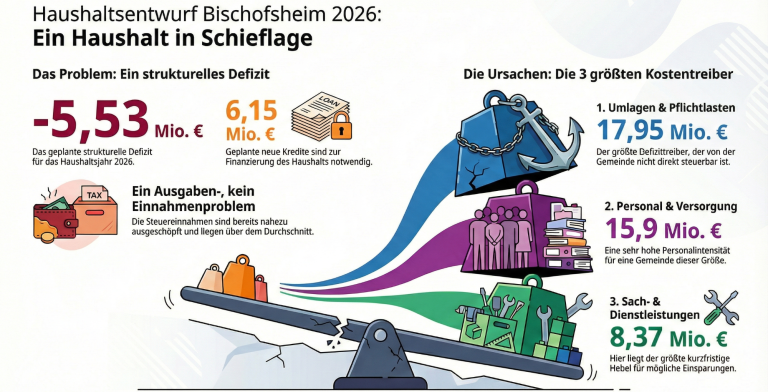

Haushaltsentwurf 2026

Die verborgenen Kosten und die Umetikettierung im Haushaltsentwurf in der Gemeinde Bischofsheim