Strategischer Analysebericht

Finanzielle Schieflage und Konsolidierungspotenziale der Gemeinde Bischofsheim 2026

1.Einleitung und rechtlicher Kontext der Haushaltsplanung

Der vorliegende Haushaltsentwurf für das Jahr 2026 ist kein gewöhnliches administratives Dokument, sondern ein Zeugnis einer tiefgreifenden strukturellen Krise. Gemäß § 95 der Hessischen Gemeindeordnung (HGO) fungiert der Haushaltsplan als das zentrale strategische Steuerungsinstrument, das die finanzielle Basis für die kommunale Selbstverwaltung sichert.

Die aktuelle Planung offenbart jedoch eine massive Diskrepanz zwischen dem administrativen Erfüllungswillen und der gesetzlich geforderten Haushaltsstabilität.

Mit einem geplanten Fehlbetrag von über 5,5 Millionen Euro verfehlt die Gemeinde den Grundsatz des Haushaltsausgleichs (§ 92 HGO) fundamental. Die vorgesehene Deckung dieses Defizits durch den Verzehr von Rücklagen ist keine nachhaltige Strategie, sondern ein Verstoß gegen den Geist einer generationengerechten Finanzführung.

In einer Zeit, in der die rechtliche Bindungswirkung der Haushaltssatzung (§ 94 ff. HGO, GemHVO) den Handlungsrahmen eng absteckt, droht Bischofsheim ohne radikale Kurskorrektur der Verlust seiner fiskalischen Autonomie und die Abgleitung in die Fremdbestimmung durch die Kommunalaufsicht.

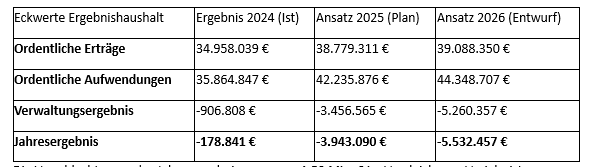

Tabelle Haushaltsdefizit zu Punkt 2.

2. Analyse des Haushaltsdefizits 2026

Die finanzielle Lage der Gemeinde Bischofsheim hat sich in eine bedrohliche Dynamik hineinmanövriert.

Das prognostizierte Defizit von rund 5,53 Millionen Euro markiert einen Tiefpunkt in der jüngeren Finanzgeschichte der Kommune und verdeutlicht eine rapide Erosion der Rücklagen.

Die Verschlechterung des Jahresergebnisses um ca. 1,59 Mio. € im Vergleich zum Vorjahr ist alarmierend.

Besonders kritisch: Dieser Einbruch ist nicht allein durch steigende Kosten begründet, sondern durch eine regelrechte „Zuweisungsklippe“.

Während die ordentlichen Aufwendungen weiter unkontrolliert steigen (+2,11 Mio. €), stagnieren die Erträge nahezu.

Der Hauptgrund für die Verschärfung der Lage ist der massive Rückgang bei den „Zuweisungen und Zuschüssen“, die von 8,74 Mio. € (2025) auf 7,51 Mio. € (2026) abstürzen – ein Verlust von über 1,2 Mio. € an externen Mitteln, der das Budget unmittelbar destabilisiert.

3. Analyse der Ertragsstruktur und Einnahmeabhängigkeiten

Bischofsheim leidet unter einer gefährlichen Abhängigkeit von volatilen und bereits maximal ausgereizten Einnahmequellen. Die Ertragsbasis setzt sich 2026 wie folgt zusammen:

- Steuern und steuerähnliche Erträge: 62 % (ca. 24,28 Mio. €)

- Zuweisungen und Zuschüsse: 19 % (ca. 7,51 Mio. €)

- Öffentlich-rechtliche Leistungsentgelte: 12 % (ca. 4,55 Mio. €)

Die Analyse der Steuerkraft offenbart eine finanzpolitische Sackgasse. Mit einem Hebesatz von 950 % bei der Grundsteuer B (Anstieg von 800 % im Jahr 2024) hat die Gemeinde die Belastungsschraube für ihre Bürger bereits überdreht.

Im Kreisvergleich Groß-Gerau (Durchschnitt 802 %) nimmt Bischofsheim einen Spitzenplatz ein, der lediglich von Riedstadt (1105 %) übertroffen wird.

Auch die Gewerbesteuer liegt mit 420 % im oberen Bereich.

Diese Strategie birgt ein massives Standortrisiko; weitere Erhöhungen zur Defizitdeckung sind politisch und ökonomisch kaum mehr vermittelbar.

Gleichzeitig schränkt die hohe Abhängigkeit von Schlüsselzuweisungen (ca. 4,44 Mio. €) die kommunale Autonomie ein, da diese Mittel externen Schwankungen des Landesfinanzausgleichs unterliegen.

4. Analyse der Aufwandsstruktur und Kostentreiber

Die Aufwandsseite der Gemeinde ist durch eine extreme Starrheit geprägt, die jegliche operative Gestaltungshoheit im Keim erstickt. Bischofsheim wirtschaftet faktisch mit einem „geknebelten Haushalt“:

- Steueraufwendungen und Umlagen: ca. 17,95 Mio. € (40,0 %)

- Personalaufwendungen: ca. 14,97 Mio. € (33,4 %)

Zusammen binden diese beiden Positionen bereits 73,4 % des gesamten Budgets. Besonders verheerend ist die Steigerung der Transferaufwendungen und Umlageverpflichtungen um rund 1,53 Mio. € gegenüber dem Vorjahr.

Da diese Positionen (insbesondere die Kreisumlage) kaum direkt beeinflussbar sind, verbleibt der Gemeinde bei einem Anteil von 18,65 % für Sach- und Dienstleistungen kaum noch Luft zum Atmen.

Die strukturelle Auszehrung wird hier deutlich: Selbst bei maximalen Steuersätzen fressen die fixen Umlageverpflichtungen und Personalkosten die Einnahmen vollständig auf, bevor auch nur ein Euro in die kommunale Gestaltung investiert werden kann.

Strategischer Analysebericht II

Zentrale Handlungsfelder der Konsolidierung

1.Investitionsstopp und strikte Priorisierung:

Die Neuverschuldung muss radikal begrenzt werden. Jede investive Maßnahme ist auf ihre absolute Unabweisbarkeit zu prüfen, um das 6:1-Verhältnis von Neuverschuldung zu Tilgung zu durchbrechen. Fremdbestimmung durch die Kommunalaufsicht.

2.Strukturelle Sachkostendeckelung:

Da Personal- und Umlagekosten fix sind, muss bei den Sach- und Dienstleistungen eine rigide Effizienzrendite eingefordert werden.

3. Politischer Widerstand gegen die Umlagebelastung:

Die Gemeindevertretung muss mit rechtlichen Schritten gegen die stetig steigende Kreisumlage intervenieren.

Es kann nicht hingenommen werden, dass die lokale Steuerkraft direkt in die Umlageerhebung fließt, während die Gemeinde vor Ort ihre Basisinfrastruktur nicht mehr finanzieren kann.

5. Mittelfristige Finanzplanung bis 2029 und Liquiditätsrisiken

Der Blick in die mittelfristige Zukunft bis 2029 bestätigt, dass es sich nicht um ein temporäres Tief, sondern um ein tiefsitzendes strukturelles Defizit handelt.

Zwar prognostiziert die Verwaltung einen Anstieg des Einkommensteueranteils auf über 11,3 Mio. € bis 2029, doch selbst dieses organische Wachstum kann die Lücke nicht schließen – die Ergebnisse bleiben dauerhaft tief im negativen Bereich.

Gleichzeitig steuert die Gemeinde auf eine gefährliche Schuldenfalle zu. Die geplanten Investitionskredite von 6,15 Mio. € im Jahr 2026 stehen einer ordentlichen Tilgung von lediglich ca. 1,1 Mio. € gegenüber.

Damit nimmt Bischofsheim sechsmal mehr neue Schulden auf, als es gleichzeitig tilgt.

In Kombination mit einer steigenden Zinslast (535.870 € in 2026) und einem Liquiditätskreditrahmen von 2 Mio. € entsteht eine Zinsspirale, die künftige Generationen ihrer Handlungsfähigkeit beraubt.

Die dauerhafte Leistungsfähigkeit ist unter diesen Vorzeichen akut gefährdet.

6. Strategische Schlussfolgerungen und Handlungsfelder

Die Analyse ist unmissverständlich:

Bischofsheim befindet sich in einer Phase der strukturellen Auszehrung. Die Inanspruchnahme von Rücklagen zur Deckung des 5,5-Mio.-Euro-Defizits ist eine bloße Scheinlösung.

Bei einer aktuellen „Burn-Rate“ in dieser Größenordnung werden die vorhandenen Reserven bereits in der nächsten Legislaturperiode vollständig aufgebraucht sein. Um die Aufstellung eines offiziellen Haushaltssicherungskonzepts gemäß § 6 der Satzung abzuwenden, sind drastische Schritte erforderlich.

Gleichzeitig schränkt die hohe Abhängigkeit von Schlüsselzuweisungen (ca. 4,44 Mio. €) die kommunale Autonomie ein, da diese Mittel externen Schwankungen des Landesfinanzausgleichs unterliegen.

7. Quick & Dirty

Ohne einen sofortigen, proaktiven Kurswechsel wird die Gemeinde Bischofsheim bis 2029 zum Sanierungsfall der Kommunalaufsicht.

Eine konsequente Konsolidierung ist keine Option, sondern eine existenzielle Notwendigkeit.