Strategischer Analysebericht: Haushaltslage und finanzielle Zukunftsfähigkeit der Gemeinde Bischofsheim 2026

Eine Zusammenfassung und ein Ausblick in die Zukunft

1. Einleitung: Strategischer Kontext der Haushaltsanalyse

Der Haushaltsplan 2026 ist keine bloße Fortschreibung statistischer Werte, sondern definiert die fundamentale finanzielle Ausgangslage für die neue Legislaturperiode nach der Kommunalwahl. Die Gemeindevertretung muss erkennen, dass dieses Zahlenwerk den Handlungsspielraum der kommenden Jahre nicht nur beschreibt, sondern massiv einschränkt. Dieser Bericht geht über die reine Zahlenpräsentation hinaus, um die strategischen Weichenstellungen zu verdeutlichen, die für die wirtschaftliche Tragfähigkeit von Bischofsheim existenziell sind. Das primäre Ziel dieser Analyse ist die Aufdeckung der tiefen Diskrepanz zwischen der buchhalterischen Legalität – dem formalen Haushaltsausgleich – und der harten ökonomischen Realität einer Gemeinde, die ihre Substanz verzehrt.

Es ist fiskalisch unverantwortlich, die aktuelle Lage als stabil zu bewerten; eine detaillierte Untersuchung des strukturellen Defizits ist zwingend erforderlich, um den drohenden Verlust der kommunalen Selbstverwaltung abzuwenden.

2. Die fiskalische Realität 2026: Strukturelles Defizit vs. rechtlicher Ausgleich

Der strategische Konflikt des Haushalts 2026 liegt in der Kollision zwischen dem gesetzlich geforderten Haushaltsausgleich und einer sich rapide weitenden Finanzlücke. Während die Satzung formal die Kriterien der Hessischen Gemeindeordnung erfüllt, maskiert sie eine dramatische Verschlechterung der Ertragskraft.

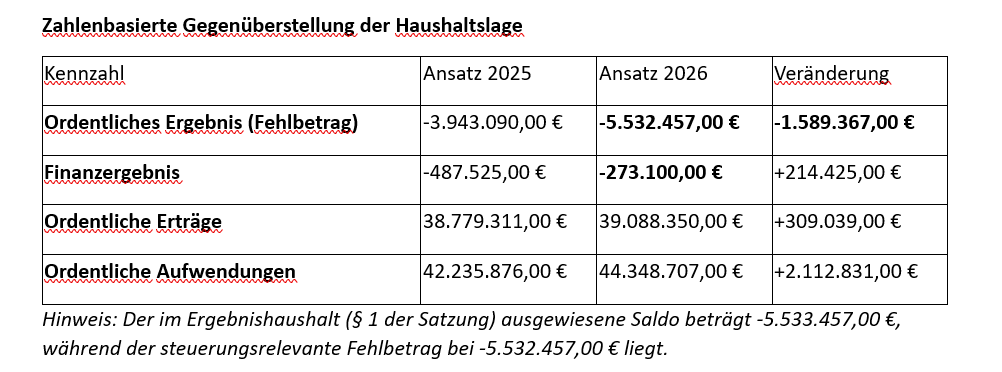

Zahlenbasierte Gegenüberstellung der Haushaltslage

⬆️⬆️⬆️⬆️

Hinweis: Der im Ergebnishaushalt (§ 1 der Satzung) ausgewiesene Saldo beträgt -5.533.457,00 €, während der steuerungsrelevante Fehlbetrag bei -5.532.457,00 € liegt.

Mechanismus des Haushaltsausgleichs und Reserveverzehr

Dass kein Haushaltssicherungskonzept erforderlich ist, ist ausschließlich einem buchhalterischen Hilfskonstrukt geschuldet: der massiven Entnahme aus den Rücklagen. Zu Beginn des Jahres 2026 belaufen sich diese auf -13,346 Mio. €. Strategisch betrachtet betreibt die Gemeinde eine riskante "Sparbuch-Auflösung", um den laufenden Betrieb zu finanzieren. Da die Rücklagen bis Ende 2026 voraussichtlich auf -7,814 Mio. € abschmelzen, ist dieses Modell zeitlich eng begrenzt. Dieses Kaschieren der Schieflage birgt das Risiko, notwendige Strukturreformen so lange zu verschleppen, bis keine Eigenmittel mehr für Korrekturen zur Verfügung stehen.

Investitionsverschuldung

Zusätzlich zum Defizit im Ergebnishaushalt plant die Gemeinde eine Neuverschuldung durch Investitionskredite in Höhe von 6.150.000,00 €. Zwar dienen diese Mittel dem Infrastrukturerhalt, doch führen sie zu einer steigenden Zinslast, die den Ergebnishaushalt der Folgejahre weiter stranguliert.

3. Analyse der Ausgabenstruktur: Die Dominanz der Fixkosten

Der Haushalt ist durch eine gefährliche Starrheit geprägt. Über 70 % der Aufwendungen sind durch gesetzliche Umlagen und Personalbindung der direkten politischen Gestaltung entzogen.

Kostenstellen-Evaluierung

- Gesetzliche Umlagen (Die Gemeinde als "Zahlstelle"): Die Belastung durch übergeordnete Ebenen entzieht der Gemeinde systematisch Liquidität.

- Kreisumlage: 9.870.660 €

- Schulumlage: 6.330.000 €

- Gewerbesteuerumlage: 713.300 €

- Heimatumlage: 440.200 €

- Personalaufwand: Mit ca. 14–15 Mio. € (33,36 % der Gesamtaufwendungen) bleibt das Personal der größte interne Kostenblock. Der Anstieg um 272.477 € gegenüber dem Vorjahr verdeutlicht, dass ohne Prozessoptimierungen keine Entlastung zu erwarten ist.

- Strategische "Red Flags" bei Budgetverschiebungen: Die Neugliederung des Grundstücksmanagements (Produkt 111.33) und die Umbuchung des Waldes sind rein organisatorische Kosmetik. Besonders kritisch ist die Negative Deckungsreserve (Sach- und Dienstleistungen) in Höhe von 446.340 €. Aus Beratersicht ist dies ein Warnsignal: Hier wird ein zentraler Ausgleichsposten geschaffen, der verschleiert, wo Kosten tatsächlich anfallen, und die Budgetdisziplin in den Fachbereichen untergräbt.

Diese starre Ausgabenseite erzwingt eine Einnahmestrategie, die an die Grenzen der Belastbarkeit geht.

4. Einnahmestrategie und Steuerbelastung: Fokus Grundsteuer B

Bischofsheim nutzt die Steuerpolitik als verzweifeltes Korrektiv für das strukturelle Defizit, was jedoch die Standortattraktivität bedroht.

Bewertung der Steuerinstrumente

- Hebesatz-Analyse: Mit 950 % liegt die Grundsteuer B massiv über dem Kreisdurchschnitt von 802 %. Die Gemeinde gehört damit zur absoluten Spitzengruppe der steuerlichen Belastung im Kreis Groß-Gerau.

- Finanzplan-Prognose: Die mittelfristige Planung sieht eine Erhöhung auf 1.500 % bis 2027 vor. Diese Spitzenbelastung fungiert als "letzter Anker" der Haushaltskonsolidierung, birgt aber das Risiko der sozialen Überforderung und einer langfristigen Schwächung der Steuerkraft durch Abwanderung.

- Volatilität vs. Stabilität: Während die Grundsteuer B als "konstante Steuerart" (Prognose: ca. 3,95 Mio. €) fungiert, sind die Gewerbesteuer (8,5 Mio. €) und der Einkommensteueranteil (9,87 Mio. €) erheblichen konjunkturellen Schwankungen ausgesetzt. Die Abhängigkeit von volatilen Einnahmen bei gleichzeitig zementierten Fixkosten erhöht das fiskalische Risiko signifikant.

5. Soziale Realitäten und operative Risiken

Wachsende soziale Verpflichtungen treffen auf eine vernachlässigte Infrastruktur – eine Kombination, die die Zukunftsfähigkeit der Gemeinde von zwei Seiten bedroht.

Risiko-Assessment

- Wohnraum und Obdachlosigkeit: Derzeit sind 72 Personen als obdachlos untergebracht. Durch die 24-Monats-Regelung für Geflüchtete entsteht eine vorhersehbare, steigende Belastung. Wenn anerkannte Geflüchtete keinen Wohnraum finden, fällt die Unterbringungslast auf die Gemeinde zurück. Dies bindet nicht nur finanzielle Mittel, sondern überfordert die personellen Kapazitäten der Sozialberatung (Produkt 351.02).

- Infrastrukturerosion (Substanzverzehr): Besonders alarmierend ist die Reduzierung der Ansätze für Straßen, Wege und Plätze von -849.589 € (2025) auf -545.707 € (2026). Diese Einsparung ist ein klassischer "Verzehr von Substanz". Die Gemeinde spart heute auf Kosten der Substanz von morgen, was unweigerlich zu einem massiven Investitionsstau und exponentiell steigenden Sanierungskosten in der Zukunft führt.

6. Innovation als Effizienzhebel: Künstliche Intelligenz in der Verwaltung

Angesichts der steigenden Personalkosten (+272.477 €) und der fiskalischen Enge sind technologische Sprünge zur Effizienzsteigerung keine Option, sondern eine strategische Notwendigkeit.

Evaluierung des KI-Potenzials

Der Digitalisierungsbeauftragte plant für 2026 die aktive Erkundung von Künstlicher Intelligenz (KI). Das Experiment eines KI-generierten Absatzes im Haushaltsbericht ist ein wichtiges Symbol für eine moderne Verwaltungskultur. Langfristig muss KI eingesetzt werden, um repetitive Prozesse zu automatisieren und den Personalblock zu dämpfen. In einer Gemeinde, die kaum noch über freie Investitionsmittel verfügt, ist die Digitalisierung der einzige verbleibende Hebel, um die Prozessfähigkeit der Verwaltung ohne massiven Stellenaufbau zu erhalten.

7. Fazit und strategische Empfehlungen für die Gemeindevertretung

Die finanzielle Tragfähigkeit des Haushalts 2026 ist ohne den massiven Rücklagenverzehr nicht mehr gegeben. Bischofsheim befindet sich in einer Phase des kontrollierten Substanzabbaus. Ein strukturelles Defizit von über 5,5 Mio. € bei schwindenden Reserven ist ein Alarmsignal, das sofortiges Handeln erfordert.

Strategische Handlungsempfehlungen

- Strikte Ausgabensperre und Konsolidierung: Die Gemeindevertretung muss eine strikte Ausgabensperre für alle nicht-pflichtigen Leistungen prüfen. Interne Umbuchungen (wie bei der "Negativen Deckungsreserve") müssen unterlassen und durch echte Einsparungen ersetzt werden.

- Verpflichtende Wirtschaftlichkeitsprüfung: Für die neu strukturierten Bereiche, insbesondere das Produkt 111.33 (Grundstücksmanagement), ist eine verpflichtende Wirtschaftlichkeitsprüfung einzuführen, um sicherzustellen, dass die organisatorischen Änderungen auch finanzielle Effizienzvorteile generieren.

- Infrastruktur-Audit statt Substanzverzehr: Die Kürzungen bei Straßen und Wegen müssen revidiert oder durch einen verbindlichen Sanierungsplan unterlegt werden. Ein kurzfristiger Haushaltsausgleich durch das "Verrottenlassen" der Infrastruktur ist ökonomisch kurzsichtig.

Schlusswort: Bischofsheim benötigt eine ehrliche Haushaltspolitik. Das Kaschieren von Defiziten durch Rücklagenentnahmen muss durch eine Politik ersetzt werden, die strukturelle Probleme an der Wurzel packt. Nur so bleibt die Gemeinde für Bürger und Unternehmen langfristig zukunftsfähig.